La actividad de acuerdos de fusiones y adquisiciones en el sector de medios de Estados Unidos cayó un 19 por ciento en el primer semestre de este año en comparación con el segundo semestre de 2019, según PwC, pero los activos digitales y de telecomunicaciones siguen demostrando ser atractivos en medio de la pandemia de Covid-19.

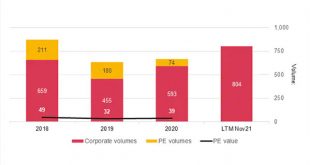

Hubo 259 acuerdos en el primer semestre de 2020, según las revisiones de acuerdos de mitad de año de PwC para los sectores de medios y telecomunicaciones.

“Si bien el Covid-19 tuvo un impacto innegable en el sector de los medios y las telecomunicaciones, los volúmenes de negocios comenzaron a contraerse en 2019, y el primer semestre de 2020 mantuvo el ritmo del cuarto trimestre de 2019 (aunque con un segundo trimestre más débil)”, dijo PwC. “Mientras que los subsectores dependientes de los ingresos por publicidad sintieron el impacto con mayor intensidad, las telecomunicaciones y los subsectores con enfoque digital fueron más resistentes en el entorno actual”.

Los acuerdos que involucran a compradores de capital privado representaron el 33 por ciento de la actividad comercial en el segundo trimestre de 2020. “Esperamos que la actividad de capital privado aumente en la segunda mitad del año, a medida que las empresas que luchan a través de la economía actual buscan infusiones de capital”.

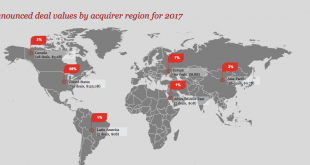

PwC también encontró que el 19 por ciento de las transacciones involucraban compradores internacionales que adquirían activos estadounidenses. Los países de Asia Pacífico constituyeron la mayor proporción de compradores extranjeros. Mientras tanto, los acuerdos de salida con compradores estadounidenses e inversores extranjeros disminuyeron de un máximo de 59 en el cuarto trimestre de 2019 a 31 y 32 acuerdos en el primer y segundo trimestre de 2020, respectivamente.

Mirando hacia el futuro, PwC dijo que las perspectivas para la segunda mitad del año son inciertas dada la pandemia de Covid-19. “Sin embargo, las adquisiciones oportunistas a medida que las valoraciones comienzan a disminuir, junto con los cambios regulatorios pendientes, allanan el camino para que las fusiones y adquisiciones ayuden a las empresas en su camino hacia la recuperación”.

La “inminente escasez de contenido” ejercerá presión sobre las compañías de medios durante el resto del año, dijo PwC. “Con la mayoría de las fechas de inicio retrasadas, es inevitable que los retrasos en la producción conduzcan a retrasos en el inicio, tiempos de producción más largos que permitan medidas de distanciamiento o temporadas abreviadas. Esto tendrá un impacto directo en las televisoras que confían en el contenido para generar ingresos publicitarios, estudios o compañías de producción que esperan la disponibilidad de talento en demanda y plataformas streaming que muestran shows después de su primera emisión. A corto plazo, esto aumentará la demanda de producción no guionada con plazos de entrega más cortos y la posible adquisición de librerías de contenido para llenar los vacíos”.

La industria también debe prepararse para una aceleración de la disrupción en el espacio de la televisión paga, “con muchos hogares que optan por múltiples streamers a un costo total más bajo que su paquete de cable”. PwC también ve potencial en el espacio de eventos virtuales. “A medida que el interés en las experiencias y tecnologías virtuales se fortalezca en el entorno actual, las empresas de medios y tecnología comenzarán a considerar las nuevas compañías en el espacio metaverso como objetivos atractivos de fusiones y adquisiciones”.