Los proveedores de streaming de video se enfrentan a nuevos desafíos a medida que los hábitos de visualización continúan evolucionando, informa Deloitte en su último informe Digital Media Trends, con casi la mitad de los consumidores descubriendo que están pagando demasiado por los servicios SVOD.

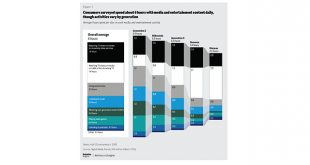

Deloitte también descubrió que alrededor de un tercio de los consumidores tiene la intención de reducir la cantidad de servicios a los que se suscriben; de hecho, la rotación de suscriptores de SVOD aumentó un 44 por ciento en un período de seis meses. Esas cifras son más altas para la Generación Z (57 por ciento) y los millennials (62 por ciento). Además, alrededor del 25 por ciento de los consumidores han “abandonado y regresado”, es decir, cancelaron un servicio, pero luego lo renovaron dentro de los seis meses. Una vez más, esa tasa es mayor entre los grupos más jóvenes.

Con la proliferación de servicios, los consumidores se sienten cada vez más frustrados por “perseguir contenido” a través de múltiples servicios, dice Deloitte. El costo de múltiples servicios también es motivo de preocupación. El 47 por ciento dice que ha realizado un cambio en sus suscripciones de entretenimiento debido a las condiciones económicas actuales. Esto incluye cancelar un servicio, cambiar a un nivel con publicidad u optar por un paquete. Los servicios gratuitos están ganando terreno y ahora se utilizan en el 60 por ciento de los hogares, mientras que el 88 por ciento tiene un servicio SVOD. Para finales de 2023, casi dos tercios de los consumidores de los países desarrollados tendrán al menos una suscripción a un servicio de video con publicidad, predice Deloitte.

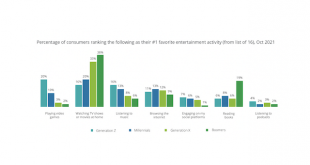

Los millennials, que ayudaron a impulsar el auge de SVOD, son los analistas que observan en lo que respecta a la fatiga de las suscripciones y la sensibilidad a los costos. Dedican más tiempo que cualquier otro grupo de edad al video streaming (alrededor de 54 dólares al mes), pero tienen tasas de rotación más altas y es más probable que cancelen los servicios. Los millennials y la Generación Z están recurriendo en masa a los videos generados por los usuarios, señala Deloitte.

“No es que las experiencias SVOD estén en declive y los videos sociales generados por los usuarios estén tomando el control”, dice Deloitte. “Pero ver programas de televisión y películas en casa puede no ser la actividad dominante y preferida que alguna vez fue, especialmente para las generaciones más jóvenes. Las personas tienen más opciones y parecen estar dividiendo sus opciones de entretenimiento digital de manera más equitativa según los tipos de valor que ofrecen. Para muchos, los medios digitales no sólo son entretenidos, sino que también pueden ofrecer utilidad, fomentar la comunidad y apoyar las necesidades emocionales”.

Se deben aprovechar las redes sociales para ayudar en el descubrimiento, informa Deloitte, ya que más de la mitad de todos los consumidores (y casi tres cuartas partes de la Generación Z y la generación del milenio) a menudo ven un programa de televisión o una película en un servicio de video streaming después de enterarse de ello en las redes sociales.

“Las personas, los creadores y el contenido se mueven entre la televisión, las películas, video streams generados por los usuarios y videojuegos”, afirma Deloitte. “Las empresas de M&E también deberían hacerlo. Dependiendo del tamaño de una empresa determinada, la forma de su estrategia y dónde juegan en el ecosistema de medios, los ejecutivos de contenido deberían considerar cuál es la mejor manera (y a qué escala) de participar en este ecosistema. Independientemente de dónde se origine su contenido, ¿cómo pueden optimizarlo y monetizarlo en todos estos canales?, ¿cómo pueden unirse el contenido, los fandoms y los medios digitales para construir franquicias más sólidas?, ¿cómo pueden los ejecutivos desarrollar estrategias multicanal que brinden más valor social y emocional y puedan atraer y retener mejor? Las empresas de M&E no necesitan estar en todas partes al mismo tiempo, pero deben pensar estratégicamente en cómo agregar valor a audiencias que se mueven cada vez más a través de estos medios digitales”.

Es posible que los streamers deban gastar más para retener suscriptores, expandir y desarrollar ofertas publicitarias. “La forma en que abordan, miden e incluso definen la publicidad puede requerir más innovación y mayor comprensión de las comunidades de creadores de UGC que combinan entretenimiento, información y confianza. Las generaciones mayores y los fanáticos pueden pagar más por las suscripciones y beneficios premium de SVOD. Pero los streamers también deberían fortalecer sus relaciones con las generaciones más jóvenes en medios más jóvenes que puedan ofrecer más interacción, inmersión y beneficios sociales”.